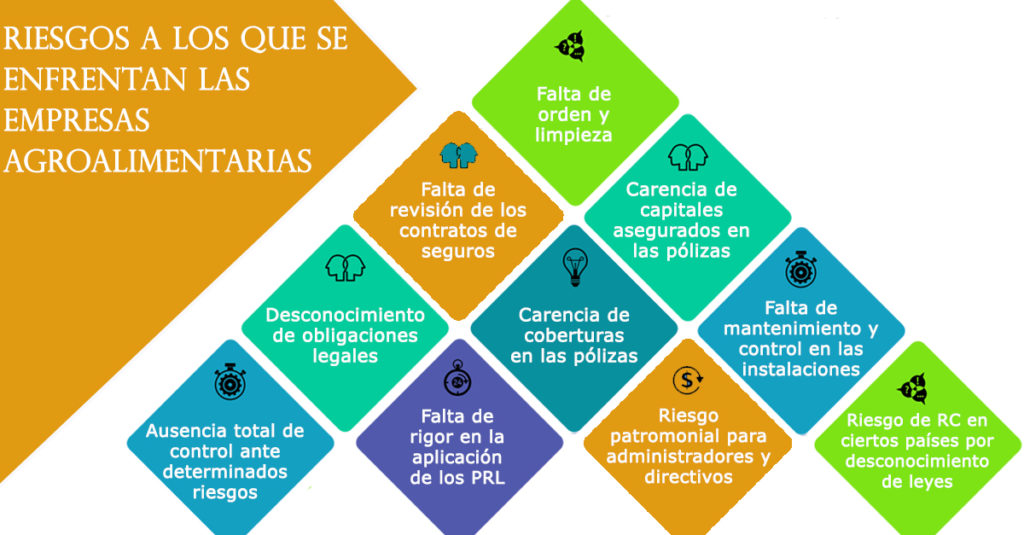

Volvemos a la carga para darle continuidad a la última entrega sobre los principales riesgos a los que se enfrentan las empresas, sobre todo del sector agroalimentario.

ESta vez, vamos a platear la falta de coberturas en los contratos de seguros ya que he tenido la oportunidad de ver como muchas empresas carecen de coberturas de vital importancia para su actividad. Os menciono algunas de las que considero más importantes:

Cobertura de pérdida de beneficios o lucro cesante. Se calcula que un 60% de las empresas no tienen contratada esta cobertura o esta garantía. ¡Y es una de las garantías fundamentales!, ya que puede occasion incluso el cierre de la compañía. Esta garantía permite que, en caso de paralización, la aseguradora los gastos fijos y el beneficio mientras se restituye los daños que haya podido causar en la empresa.

Avería y/o paralización de maquinaria: en ciertas empresas es fundamental su contratación ya que la pérdida o paralización de una máquina podría desembocar en la pérdida de la continuidad de la empresa.

Por otra parte, más que una garantía en este caso os menciono una modalidad de contratación. Para las empresas es fundamental la contratación de la póliza de todo riesgo, daño y material. En la mayoría de los casos, lo que ofrece el mercado son las pólizas multiriesgo. Pero ojo a esto porque hay diferencias notables.

Garantía de valor a nuevo: Es básico para no incurrir en depreciaciones y por tanto, en el riesgo de percibir una indemnización menor.

Garantía de compensación de capitales: Fundamental que quede contratada. Puede ser que algunas compañías la añadan de forma automática pero mucho ojo, por que no todas lo hacen.

Responsabilidad Civil: Hay que tener muy claro qué coberturas y qué garantías nos están dando la respecto. En muchas ocasioes tenemos la falsa creencia de que cuando contratamos la póliza de responsabilidad civil de explotación ya lo tenemos todo cubierto. Cualquier daño que hagamos un tercero. Y no es así. De hecho, en muchos casos vemos exclusiones por responsables de explotación que corresponden realmente a un responsable civil de producto, es decir, una responsabilidad civil de trabajo.

Pongamos como ejemplo, una empresa que vende electrodomésticos se dedica a la reparación de electrodoméstico por la póliza de responsabilidad civil de explotación. Si un electrodoméstico podemos repararlo, lo entrega un cliente y, a partir de su entrega, ya no tendría cobertura si ese bien causara algún daño o tuviera alguna deficiencia. Por tanto, muy importante la definición de la responsabilidad civil, debemos tener muy claro qué cobertura y garantía debemos tener en función de la actividad que estemos desarrollando.

Son muchos los riesgos y siniestros que se producen por una falta de orden y limpieza en la empresa, por increíble que parezca.

Aquí os dejo algunas recomendaciones que gracias a mi experiencia, he puesto cada vez más en valor:

Nunca tengáis los contenedores de residuos junto a las paredes o los muros de cerramiento de las instalaciones. Cierto residuos producen una autocombustión, a través de una bacteria, con lo cual puede llegar a producir llama que, si ésta se produce junto a la muros, puede originar un gran incendio.

Es muy desaconsejable tener ciertas existencias ( como los palets de madera, cartón, plástico..) junto a los muros. Lo ideal es que nunca haya nada cerca de los muros de cerramiento. Deben estar completamente limpios para que no se acumule ningún tipo de material que pueda producir incendios para evitar riesgos innecesarios.

Otra cuestión importante para evitar riesgos en el orden y limpieza es mantener los viales por donde circula la carretilla u otros vehículos necesarios que utilicen los operarios, completamente limpio.

Concretamente, si nos focalizamos en el sector hortofrutícola, si se quedan restos en el suelo, puede producir un resbalón y esto derive en una responsabilidad hacia la empresa.

En este caso es una responsable patronal por no haber tenido la suficiente diligencia de limpieza para evitar ese siniestro.

Otra cuestión importante es mantener el orden, no tanto la limpieza, pero sí el orden, en este caso de la mercancía y las existencias que están almacenadas cerca de los medios de contingencia y evacuación de incendios. Evitar este tipo de riesgos

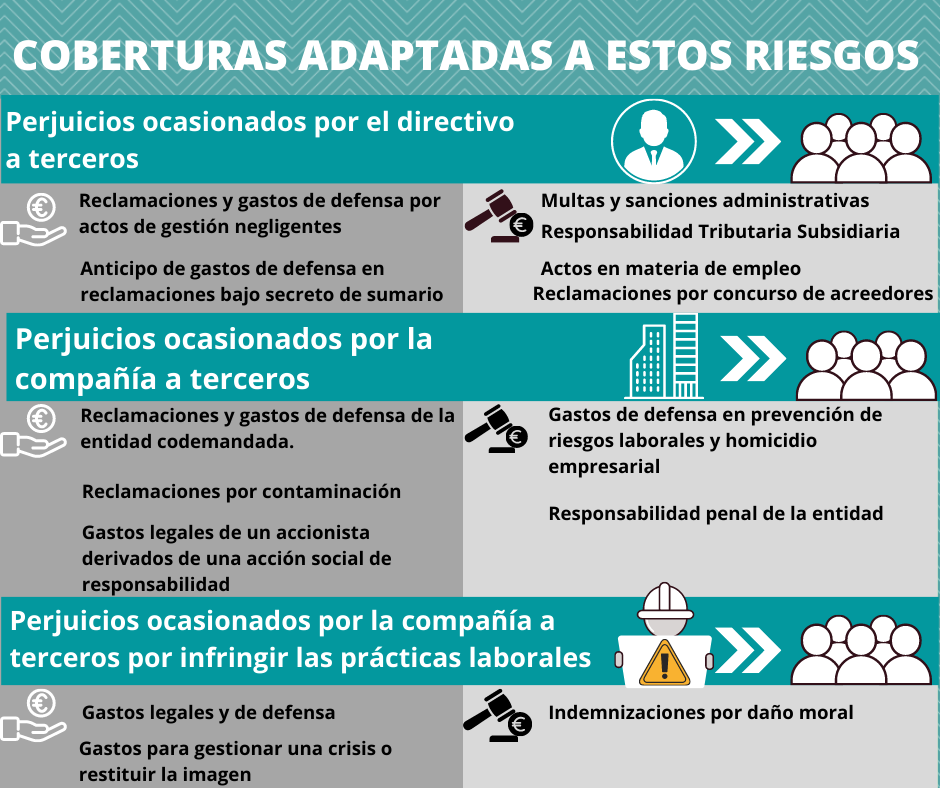

Evita que un error en el desarrollo de tu actividad profesional afecte a tu empresa, tu bolsillo y el de tu familia. Protégete frente a reclamaciones realizadas por un tercero contra ti o tu empresa por actos u omisiones negligentes en la gestión de la entidad que administras o diriges. Si necesitas que te asesore para que estos riesgos queden cubiertos , contacta conmigo!

EMPRESA SECTOR AGROALIMENTARIO DE LA PROVINCIA DE CÓRDOBA

FECHA: 22/5/1999

CAUSAS: Tras haber cortado el césped de los jardines de las instalaciones el mismo se depositó en un contenedor de residuos que se encontraba en la parta trasera de las instalaciones pegado a la pared. El césped produjo una autocombustión con el tiempo y al tener el contenedor otro tipo de residuos como cartones, papel, naranjas podridas provocó que se iniciara el fuego dentro del contenedor. Las llamas alcanzaron la parte superior de la nave que era de chapa. La chapa con el calor cedió y las llamas se propagaron hacia el interior donde justamente se encontraban las máquinas de montado de los envases de cartón lo que hizo que el fuego y la carga calorífica se incrementara de forma considerable hasta perder el control del mismo.

SE PUDO EVITAR: A pesar de contar con unos buenos controles internos como BIES, Hidrantes y Extintores, en el momento de siniestro las Bies no tenías suficiente presión. La nave no estaba compartimentada lo que favoreció la entrada de aire que hizo que el incendio fuera creciendo conforme avanzaba. El contenedor nunca debió estar allí.

En resumen, si se hubiera realizado una gerencia de riesgos, en la verificación del riesgo se habría detectado la anomalía en la presión de las BIES, se hubiera recomendado una limpieza de los exteriores y la retirada de ese contenedor y se hubiera recomendado la instalación de unos rociadores automáticos, lo que sin duda hubiera evitado el incendio.

A pesar de todo, cabe destacar que esta empresa contaba con unos controles externos muy vigilados, como la revisión periódica (semestral) de sus programa de seguros lo que hizo que el siniestro fuera indemnizado al 100% por la garantía de incendios y las instalaciones volvieran a estar reconstruidas en un tiempo récord, en tan solo 8 meses. La indemnización superó los 6.000.000€ y gracias a contar con una buen programa de seguros la empresa pudo continuar y no perder su fondo de comercio ni los administradores y socios tuvieron ninguno tipo de responsabilidad o menoscabo de su patrimonio.

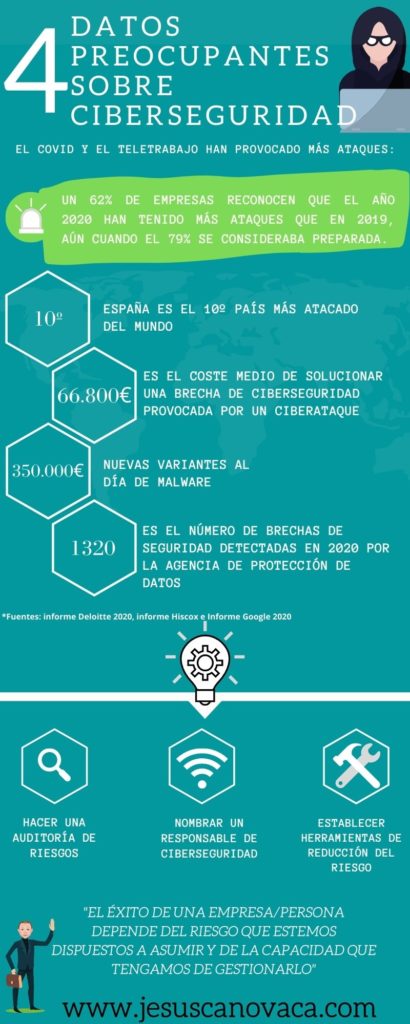

Los ciberataques ocurren a autónomos, PYMES, grandes corporaciones, personas físicas..no estamos libres de este delito. La importancia de tener integrada en una compañía la gerencia de riesgos para prevenir y/o aminorar las consecuencias de un ciberataque son evidentes como ya se está viendo en el caso del SEPE. ¿Quieres que te asesore? ¡Cuéntame tu caso!

Sector Agroalimentario: ¿Sabéis lo importante que es tener bien redactada la clausula de protección de marca? Os lo aclaro en dos minutos!

Sector Agroalimentario: ¿Sabéis lo importante que es tener bien redactada la cláusula de protección de marca? Os lo aclaro en dos minutos!

Uno de los grandes riesgos de las empresas son los ciberataques, en crecimiento tanto en número como en envergadura. Suponen miles de € en pérdidas, sobre todo para las Pymes, las más atacadas. ¿Por qué seguimos sin tomar medidas para paliar las consecuencias de esta creciente amenaza?

Después de más de 35 años de experiencia como Consultor de Gerencia de Riesgos en diferentes sectores voy sacando ya algunas conclusiones y aquí va la primera y es sobre el sector agroalimentario. ¿Qué os parece a vosotros?